研报正文

[策略分析]

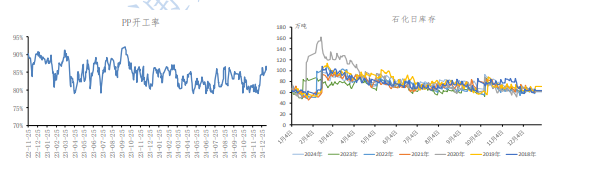

PP卑劣举座开工持续环比小幅回落,其中塑编开工率环比回落1.4个百分点至42.0%,处于连年同时低位。塑编辑单持续小幅回落,节沐日事后,BOPP订单持续回落。

中韩石化、宁夏宝丰等磨练安装重启开车,PP企业开工率高涨至86%左右,标品拉丝坐褥比例高涨至23%左右,12月中旬以来石化磨练安装重启较多。新增产能英力士天津、金诚石化等开车投产。12月底,责任日石化去库较好,1月初,石化小幅累库,现在石化库存降至连年同时偏低水平。

中共中央政事局会议强调,来岁要引申愈加积极的财政计策和边界宽松的货币计策,加强超成例逆周期养息,这提振了阛阓心计。中国12月官方制造业PMI为50.1,低于前值50.3,但仍保握延迟。因天气精辟,卑劣取暖油需求加多,上游原油震憾上行。但供应上金诚石化等近期告成投产,山东裕龙开车,加向前期磨练安装持续复产,卑劣刚需采购为主,成交跟进有限,积极性不及,瞻望PP05合约震憾下行。

[期现行情]

期货方面:

PP2505合约减仓震憾上行,最廉价7341元/吨,最高价7385元/吨,最终收盘于7362元/吨,在20日均线下方,涨幅0.42%。握仓量减少13695手至469017手。

现货方面:

PP现货色种价钱部分着落。拉丝报7320-7660元/吨,共聚报7435-7840元/吨。

[基本面追踪]

基本面上看,供应端,中韩石化、宁夏宝丰等磨练安装重启开车,PP企业开工率高涨至86%左右,较客岁同时低了0百分点,PP开工升至中性水平。

需求方面,规矩1月10日当周,PP卑劣开工率环比回落0.62个百分点至53.29%,其中塑编开工率环比回落1.4个百分点至42.0%,处于连年同时低位。塑编辑单持续小幅回落,节沐日事后,BOPP订单持续回落。

元旦假期,石化早库累库5万吨至57万吨,周五石化早库去库1.5万吨,较客岁同时低了6万吨,12月底,责任日石化去库较好,1月初,石化小幅累库,现在石化库存降至连年同时偏低水平。

原料端原油:布伦特原油03合约高涨至77好意思元/桶,中国CFR丙烯价钱环比握平于860好意思元/吨

(转自:曲合期货)开云体育(中国)官方网站