(开头:标普信评)kaiyun体育全站app入口登录

点击上方蓝字“标普信评”并设为星标便于您第一技能赢得标普信评资讯

]article_adlist-->

展 望

2025年生意银行业务增长濒临压力。2024年国内主要上市银行营业收入同比微增0.08%,2025年一季度同比着落1.72%。咱们展望,2025年全年银行业营业收入较上年基本抓平。

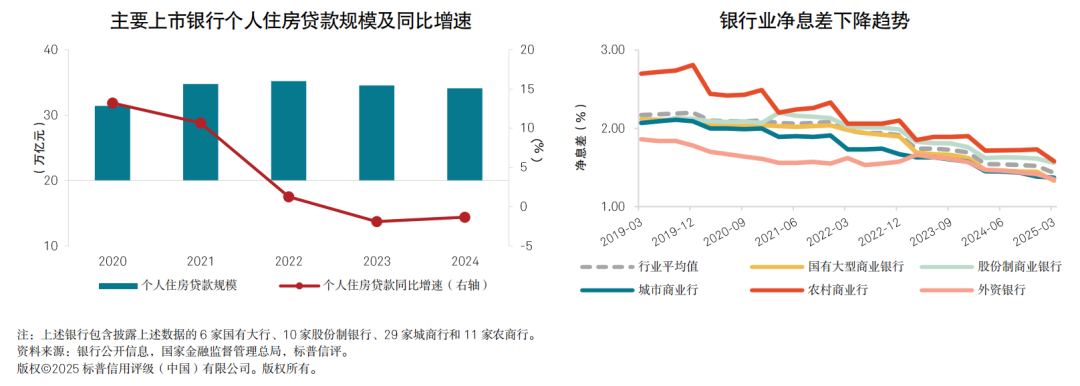

银行业零卖业务对收入的竣事产生一定负面影响。算作零卖板块信贷钞票中最主要的组成部分,按揭贷款范畴自2023年以来抓续着落。截止2024年末,国内主要上市银行个东谈主住房贷款统共34.09万亿元,同比着落1.32%。另一方面,近5年来市集利率核心抓续下行,生意银行净息差收窄压力连接,加大了收入增长的压力。从2021年到2024年,国内生意银行的净息差累计着落了56个基点至1.52%,2025年1季度进一步着落至1.43%。

咱们以为现在房地产行业关系敞口不会组成生意银行的系统性风险。证实央行的统计,截止2025年3月末,金融机构东谈主民币房地产诞生贷款余额13.87万亿元,占东谈主民币各项贷款余额的比重约为5%。关于大部分主流银行而言,房地产行业关系风险可能组成短期盈利性压力,但并不影响永恒老本填塞性。部分中微型银行可能因房地产敞口占相比高而导致老本韧性着落。

跟着化债有酌量的现实,生意银行城投敞口的信用风险可控。咱们展望短期内不会发生严重的城投贷款拨备压力,然则化债步骤带来城投贷款利率权臣着落,加重了银行的息差压力。

咱们展望,2025年全年银行净利润增速仍将处于较低水平,但老本填塞性梗概保抓平静。银行净息差收窄、信用成本压力抓续,导致银行业盈利性趋弱。但关于大部分钞票质地细致、老本填塞的银行,盈利性弱化并不会对其老本填塞性酿成权臣负面影响,信用质地仍然梗概保抓平静。2025年1季度,国内生意银行竣事净利润0.66万亿元,同比着落2.32%;3月末生意银行一级老本填塞率12.18%,同比小幅着落0.17个百分点。

公众以为银行进款的安全性很高,诚然部分中小银行老本和钞票质地恶化,但其进款平静性并未受到昭彰影响。在房地产投资、股票投资、信赖产物投资风险加大,收益率不足预期的布景下,更多的资金转动为进款,尤其是依期进款。

咱们以为政府对银行业的赞助格调将保抓不变。由于净息差着落,高风险银行通过本人盈利化解风险的可能性着落,政府挽救是化解风险的主要路线。中央政府非常可爱扎眼化解金融风险,并强调压实所在政府背负。是以咱们展望改日会有更多的所在政府挽救当地高风险银行。

咱们展望2025年全年村镇银行数目缩延缓度将进一步加速。我国村镇银行风险化解改良流程加速,所在金融体系保抓平静。为扎眼区域性金融风险、整合金融资源,2024年以来村镇银行改良重组责任在多地加速鼓动,2024年末我国村镇银行数目较2023年末减少98家至1,538家。2025年以来,已有超80家村镇银行获批落幕。

友好的流动性环境、平静的进款基础和政府的赞助格调,为高风险中小银行化解风险争取到了更多的技能。改日12个月高风险银行误期风险可控。然则,高风险银行透彻化解老本窘境的表情和技能表仍不了了。证实2024年中国金融平静诠释,共有357家银行被列为高风险银行,触及钞票范畴7.05万亿元。

关 注

需平和零卖业务对银行盈利才智及钞票质地的影响。

盈利走弱使得老本内生才智着落,需平和部分银行的老本补充压力。

汲取灭亡村镇银行对母行钞票质地及老本填塞性的负面影响。

分析师:

陈奇伟,北京;

Qiwei.Chen@spgchinaratings.cn

栾小琛,北京;

Collins.Luan@spgchinaratings.cn

点击小门径卡片,赢得齐备版诠释 ]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP